针对公众利益实体审计业务,会计师事务所应当对关键审计合伙人的轮换情况做实时监控,通过建立关键审计合伙人服务年限清单等方式,管理关键审计合伙人相关信息,每年对轮换情况实施复核,并在全所范围内统一进行轮换。

(1)会计师事务所在接受或保持某一客户关系或具体业务后知悉了某些信息,而这一些信息如果在接受或保持该客户关系或具体业务之前知悉,将会导致其拒绝接受该客户关系或业务;

(2)根据法律和法规的规定,会计师事务所有义务接受某项客户关系或具体业务。

(1)组建一支专业性强、经验比较丰富、运作规范的质量管理体系团队,以维持质量管理体系的日常运行;

(2)与专业方面技术支持相关的政策和程序,配备具备相应专业胜任能力、时间和权威性的技术上的支持人员,确保相关业务能轻松的获得必要的专业方面技术支持;

(3)完善的工时管理系统,确保有关人员投入充足的时间执行业务,并为业绩评价提供依据;

(4)与业务操作规程、业务软件等有关的指引,把职业准则的要求从实质上执行到位 ,确保执业人员恰当记录判断过程、程序执行情况及得出的结论。

会计师事务所质量管理体系能够流畅、有效地运行,有赖于会计师事务所与项目组 ,以及各项目组之间能够有效地进行双向沟通,传递相关、可靠的信息。

会计师事务所的监控活动应当包括从会计师事务所已完成的项目中周期性地选择部分项目进行全方位检查。在每个周期内,对每个项目合伙人,至少选择一项已完成的项目进行全方位检查。对承接上市实体审计业务的每个项目合伙人,检查周期最长不允许超出三年。

针对缺陷的性质和影响程度,会计师事务所应当对有关人员进行问责。这种问责应当与相关责任人员的考核、晋升和薪酬挂钩。对执业中存在重大缺陷的项目合伙人,会计师事务所应当对其是不是具备从事相关业务的职业道德水平和专业胜任能力作出评价。

会计师事务所主要负责人应当代表会计师事务所对质量管理体系进行评价。这种评价应当以某一时点为基准,并且应当至少每年一次。会计师事务所应当定期对下列人员进行业绩评价:

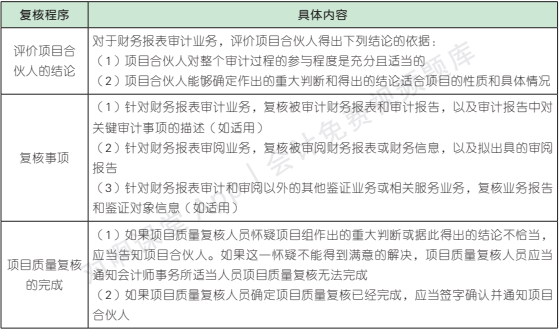

在实施项目质量复核的过程中,项目质量复核人员常常要相关人员提供协助。除此之外,为项目质量复核提供协助的人员还应当同时满足下列条件:

尽管在实施项目质量复核的过程中可通过有关人员提供协助,项目质量复核人员仍然应当对项目质量复核的实施承担总体责任,并负责确定对协助人员进行指导、监督和复核的性质、时间安排和范围。

(1)项目合伙人和项目组其他成员不得成为本项目的项目质量复核人员,也不得成为为项目质量复核提供协助的人员。

会计师事务所应当就项目质量复核制定政策和程序,并对下列业务实施项目质量复核:

(3)会计师事务所认为,为应对一项或多项质量风险,有必要实施项目质量复核的审计业务或其他业务。

4. 项目质量复核人员就没办法完成项目质量复核或项目质量复核已完成所发出的通知;